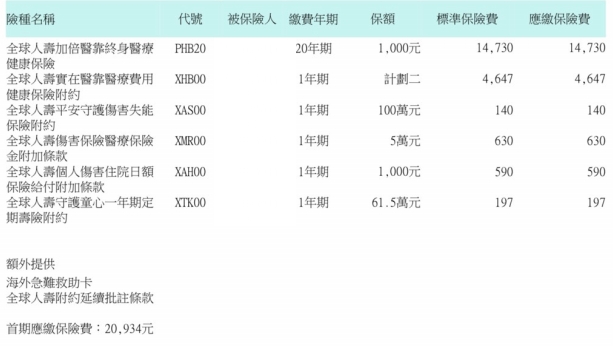

保險保單0歲女 新生兒保單檢視 - 保險Madame · 2022-08-04Table of ContentsPostCommentsRelated Posts 一、性別: 女 二、年齡: 0歲 三、職業/工作內容: 睡覺吃飯 四、保障需求: 新生兒保險 五、保費預算: 15000~20000/年 七、常用交通工具: 汽車 八、預計規劃: https://upload.cc/i1/2022/08/04/RUeztP.jpg 請問內容有需要補強的嗎? 謝謝 九、現有保險: 無 -- 保險保單All CommentsFaithe2022-08-051、主約終身醫療,75歲之後效益才會出現,75歲前都是定額型的醫療險,高保費低保障2、優勢商品重大傷病沒有規劃3、全球單實支會有門診手術額度的問題及住院天數超過30天雜費不會增加4、建議還是以置頂的罐頭保單規劃。保費大概多1-2千,保障直接多兩倍Jacob2022-08-06錯,PHB就算75歲之後效益也不大,20年總共要繳29萬多,75歲之後人體可以撐幾次重大手術呢?高機率是拿自己繳的保費理賠給自己,然後2020年台灣人平均壽命才81歲,給你參考一下,小孩老年後的醫療費,還有75年給您做準備,不用去買這種商品嘿;一樣建議照罐頭保單出單即可Skylar Davis2022-08-07★ 幼兒保單要朝向重症一次給付/意外失能/重大燒燙傷/實支實付來規畫,才能真的轉嫁重大經濟損失。① PHB:看似在75歲後同時兼有實支實付跟定額給付很美好,但75歲前的住院日額低、效益差,未來也有手術限制,將來能否適用都是問題,特別是有身故還本(扣除保險金)的設計,保費自然墊高太多。② XHB:理賠內容偏向住院醫療,但對已成趨勢的門診手術效益有限。③ XAS:幼兒意外失能易造成家庭長期經濟損失,XAS可保至200萬。☆ 單1家規畫雖然在管理、維持保單上相對輕鬆,但理賠內容、額度就受到侷限,預算足夠時,參考罐頭保單內容規畫才能概括各項大風險理賠。Belly2022-08-08去看最新南山+台壽那張吧新貼文Christine2022-08-07比你便宜,但內容差太多了Related Posts33歲女既有保單檢視0歲男 新生兒保單規劃富邦加倍守護1098元 防疫保單5歲男 新保單規劃35歲女既有保單檢視與新保單規劃

All Comments